Jarosław Gracel 2025-11-07

Treści

Jak liczyć rentowność zakupu robota?

Jak liczyć rentowność zakupu robota?

Aby inwestycja w automatyzację przyniosła realne korzyści w wymiarze biznesowym, musi być rentowna. Pokazujemy, jak – jeszcze przed zakupem – sprawdzić, czy tak rzeczywiście będzie.

Przedstawmy zagadnienie liczenia rentowności na przykładzie inwestycji w autonomicznego robota mobilnego Agilox o udźwigu max. 1 000 kg, zrealizowanej w fabryce produkującej części dla branży motoryzacyjnej.

Autonomiczny robot mobilny, jest to zazwyczaj robot, który albo zastępuje człowieka ciągnącego wózki z materiałami produkcyjnymi lub narzędziami do linii produkcyjnych, albo zastępuje tradycyjny wózek widłowy, który przewozi gotowe produkty na paletach z linii produkcyjnych do magazynu wyrobów gotowych (MWG).

Głównym celem robota transportowego jest przewożenie towaru z punktu A do punktu B na terenie fabryki i magazynu. Jego autonomia polega na tym, że samodzielnie porusza się po trasie, której wcześniej się nauczyły. W trakcie programowania robot powinien przebyć ją i za pomocą skanerów laserowych (lidarów) zbudować cyfrową mapę, która później jest opisywana przez programistę robota. Lidar to technologia wykorzystywana np. w samochodach autonomicznych. Gdy mapa jest już w pamięci robota, maszyna dostaje zlecenia przejazdu z punktu do punktu i realizuje je samodzielnie. Znaczy to, że sama wybiera najszybszą drogę i potrafi po drodze omijać przeszkody (tym różni się od klasycznych robotów AGV’s (Automated Guided Vehicles), które zawsze jadą po ustalonej trasie i nie potrafią radzić sobie z przeszkodami).

W opisywanym przykładzie celem wprowadzonego robota miało być transportowanie zapakowanych na paletę produktów gotowych z produkcji na pola odkładcze w magazynie.

Jak policzyć, czy taka inwestycja się opłaca?

Zastanówmy się, gdzie znajdują się główne korzyści dla firmy:

- redukcja liczby operatorów wózków widłowych w procesie logistycznym (tzw. FTE, Full-Time Equivalent),

- redukcja kosztów najmu tradycyjnego wózka widłowego,

- opcjonalnie: Redukcja kosztów rekrutacji operatorów związanych z wysokim poziomem rotacji na stanowisku,

- opcjonalnie: Nowoczesny wizerunek zakładu po uruchomieniu robotów.

Nakłady inwestycyjne będą przeznaczone na:

- zakup robota i osprzętu uzupełniającego (ładowarka, urządzenia dodatkowe),

- uruchomienie robota,

- szkolenia i przygotowanie inżynierów oraz personelu,

- kampania komunikacyjna związana z zastosowaniem nowej technologii współpracującej z ludźmi (np. konkurs na imię dla robota/ów),

- przygotowanie infrastruktury sieciowej (wifi),

- opcjonalnie: zatrudnienie inżyniera/automatyka odpowiedzialnego za programowanie i obsługę robota,

- utrzymanie aplikacji (w tym przypadku trzeba przewidzieć coroczne nakłady na utrzymanie aplikacji, ze względu na jej przewidywany dłuższy czas życia – np. 5 lat).

Całkowite nakłady zostały oszacowana na poziomie:

- Nakłady inwestycyjne: 800 000 PLN,

- Nakłady operacyjne (w kolejnych latach po uruchomieniu): 80 000 PLN rocznie,

- Zakładany okres użytkowania robota w wybranej przestrzeni produkcyjnej: 4 lata,

- Okres uruchomienia: 2 miesiące.

Przejdźmy do oszacowania korzyści finansowych z prowadzonego projektu.

Potrzebujemy do tego następujących danych:

- system produkcyjny (liczba zmian i liczba dni w tygodniu): 3 zmiany / 5 dni,

- średni czas produkcji w tygodniu: 3 x 8 godzin x 5 dni = 120 godzin,

- liczba tygodni pracy zakładu w ciągu roku: 42,

- liczba pełnoetatowych operatorów wózka widłowego w obszarze: 3,

- całkowite wynagrodzenie operatora (z kosztami pracodawcy, szkoleń, ubezpieczeń, benefitów i rekrutacji): 9 000 PLN na miesiąc,

- współczynnik absencji (czyli nieobecności): 10% (uwzględniamy przy wyliczeniu FTE),

- całkowity koszt miesięczny wynajmu i utrzymania wózka widłowego: 2 860 zł netto na miesiąc.

Dodatkowe parametry:

- koszt kapitału: 8%.

Korzyści będą następujące:

- redukcja FTE: 3,0 x *(1-10%) 9 000 x 12 = 360 000 PLN na rok,

- redukcja kosztów najmu wózka widłowego: 12 x 2 860 = 34 320 PLN na rok.

Sumaryczne korzyści to: 394 320,00 PLN na rok.

W tabeli zestawiam sumę korzyści i sumę nakładów na ten projekt. Jak widać, jego realizacja może być wyzwaniem, ponieważ w okresie początkowym (okres 0) należy zainwestować 800 000 PLN i dodatkowo 80 000 PLN rocznie na utrzymanie (będziemy tą kwotę odejmować od korzyści w każdym okresie od 1 do 4), a roczne korzyści są mniejsze niż 1/3 tej kwoty. Oznacza to, że okres zwrotu z inwestycji to minimum 3 lata.

Idźmy jednak dalej. Założyliśmy, że nasz koszt kapitału to 8%, czyli taki byłby nasz minimalny, oczekiwany zwrot z tej inwestycji (w zestawieniu z lokatą bankową). Dodatkowo wprowadzimy tutaj pojęcie przepływu pieniężnego, czyli policzymy, ile pieniędzy w danym okresie inwestycja zabiera lub dodaje firmie (suma nakładów, które przyjmują wartości ujemne i korzyści, które zapisywane są jako wartości dodatnie). W kolejnym kroku przeliczymy też, ile będą warte dziś przyszłe przepływy pieniężne z uwzględnieniem kosztu kapitału. Użyjemy do tego prostego wzoru:

CF = przepływ w danym okresie

r = oczekiwana stopa zwrotu w skali okresu (najczęściej roku) (w naszym przypadku koszt kapitału)

t – numer okresu, dla którego liczymy przepływ zdyskontowany (okres początkowy to 0)

Dla tego przykładu:

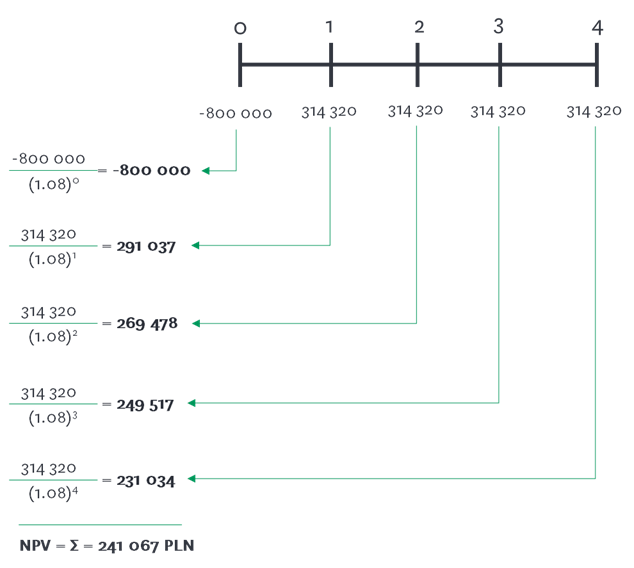

Zdyskontowany przepływ pieniądza w okresie 0 (okres początkowy, w którym mamy główne nakłady inwestycyjne): –800 000 / (1 + 8%) ^ 0 = –800 000 / 1 = –800 000.

Pokazujemy to tylko jako przykład, ponieważ nakładów początkowych zazwyczaj nie dyskontujemy, tylko przepisujemy bezpośrednio wartość nakładów do sumy przepływów.

Zdyskontowany przepływ pieniądza w okresie 1: 314 320 / (1 + 8%) ^ 1 = 314 320 / 1,08 = 291 037.

Zdyskontowany przepływ pieniądza w okresie 4: 314 320 / (1 + 8%) ^ 4 = 231 034.

I te obliczenia są najtrudniejszymi, jakie musimy wykonać przy liczeniu rentowności inwestycji.

Co z nich wynika?

Jeśli oczekujemy 8% zwrotu z kapitału (nasz koszt kapitału) to 314 320 PLN za rok ma dzisiaj wartość bieżącą 291 037 PLN. A 314 320 PLN za 4 lata, ma dziś wartość 231 034 PLN

Graficzna prezentacja sposobu wyliczenia zdyskontowanych przepływów pieniężnych:

Źródło: Opracowanie własne.

W tym momencie jeszcze bardziej zaczynamy się martwić o rentowność tej inwestycji…

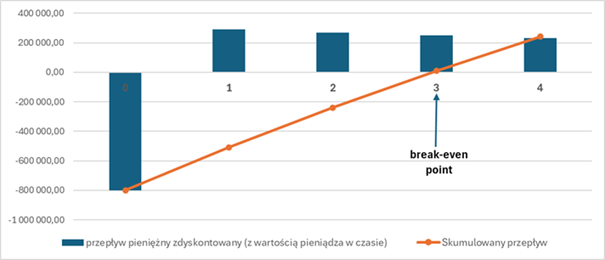

Żeby policzyć czy po 4 latach od zainwestowania mamy korzyści, sumujemy ze sobą wszystkie roczne zdyskontowane przepływy pieniężne. Daje nam to skumulowany przepływ pieniężny (Cumulated Cash-flow). I okres (rok), w którym ma on wartość dodatnią oznacza moment, w którym mamy zwrot (czyli tzw. break-even point).

Jakie są ostateczne parametry?

- Zdyskontowany okres zwrotu (DPP, Discounted Payback Period) wynosi 36 miesięcy.

Oznacza to, że bazując na przepływach pieniężnych okres zwrotu wynosi dokładnie 3 lata. Widać to też na wykresie prezentującym skumulowany przepływ pieniężnych i moment, w którym przecina oś odciętych i wychodzi powyżej 0. - Wewnętrzna stopa zwrotu (IRR, Internal Rate of Return) wynosi: 12%

Każda wartość IRR > kosztu kapitału jest wartością pozytywną i oznacza, że inwestycja generuje dodatkowy zwrot powyżej wartości oczekiwanej (tutaj kosztu kapitału).

Mamy na to gotową funkcję w Microsoft Excel = IRR (przepływ w okresie 0,…, przepływ w okresie n). - Wartość bieżąca netto inwestycji (NPV, Net Present Value) wynosi: 241 067 PLN

Każda wartość NPV > 0 oznacza, że inwestycja generuje nadwyżkę korzyści finansowych (przepływów pieniężnych). Wartość tej nadwyżki jest przeliczona z uwzględnieniem wartości pieniądza w czasie.

Dla NPV mamy także gotową funkcję w Excel, jednak przy jej używaniu trzeba być uważnym, tzn. sumować w następujący sposób: NPV = wartość przepływu w okresie 0 (ujemna wartość) + NPV (koszt kapitału; roczny przepływ zdyskontowany w okresie 1: roczny przepływ zdyskontowany w okresie n). - Inny prostszy sposób to wzięcie wprost wartości skumulowanego przepływu z ostatniego okresu inwestycji (w naszym przypadku to okres 4) i będzie to wartość: 241 067 PLN.

W ten sposób policzyliśmy trzy najważniejsze wskaźniki z perspektywy dyrektora finansowego, który ma nam przyznać dofinansowanie dla tej inwestycji. DPP, NPV, IRR. Brawo! Mam nadzieję, że od dziś nie będą już takie straszne…

Szczegółowe obliczenia przedstawione są w tabeli

Obliczenie wskaźników rentowności inwestycji:

Źródło: Opracowanie własne.

Wizualnie inwestycję przedstawia rysunek.

Graficzna prezentacja przepływów finansowych i momentu zwrotu z inwestycji (break-even point)

Źródło: Opracowanie własne.

Możemy wprowadzić do analizy wskaźnik inflacji, który będzie dotyczył zarówno kosztów wynajmu wózka widłowego, ale także oczekiwanego wzrostu płac i indeksować korzyści w każdym kolejnym okresie o te parametry. Będzie to zwiększało zarówno korzyści jak i koszty utrzymania w kolejnych okresach. Natomiast ze względu na największy nakład inwestycyjny w okresie początkowym (okres 0) będzie pozytywnie wpływało na parametry.

Dodatkowym elementem przydatnym w kalkulacji może być wskaźnik absencji na danym stanowisku. Oznacza to średni odsetek nieobecności. 10% oznacza, że potrzebujemy zapewnić minimum 10% rezerwy w parametrze FTE. Tak właśnie zrobiliśmy w naszym przykładzie. Jak można się domyślić, dodatkowo zwiększa to wartość korzyści i poprawia parametry inwestycji.

To tyle.

Dla najbardziej zaawansowanych przypadków, gdzie stosujemy hybrydowy system intralogistyczny, kalkulacja jest zdecydowanie trudniejsza. W takich sytuacjach najlepiej skorzystać z narzędzia do symulacji całego procesu produkcji i przepływu produktu między magazynami (np. FlexSim) i zbadać, jakie są wynikowe parametry systemu transportowego, np. maksymalny przepływ w zależności od skali produkcji, w zależności od liczby robotów mobilnych lub architektury systemu transportowego.

Podsumowując:

Dokładna analiza rentowności inwestycji w autonomiczne roboty mobilne pozwala ocenić realny wpływ na efektywność procesów logistycznych, ale też uzasadnić decyzję biznesową przed jej realizacją. Przykład zakupu robota Agilox w firmie produkującej części do samochodów pokazuje, że przy odpowiednim przygotowaniu i uwzględnieniu wszystkich kosztów oraz korzyści automatyzacja może przynieść wymierny zwrot z inwestycji w rozsądnym czasie. Kluczowe znaczenie ma tu rzetelne wyliczenie wskaźników DPP, NPV i IRR oraz świadomość czynników wpływających na przepływy pieniężne, co czyni z analizy rentowności nie tylko narzędzie kontrolne, ale też strategiczne wsparcie w rozwoju nowoczesnej, konkurencyjnej fabryki.

Powyższy artykuł powstał na podstawie fragmentu książki Jarosława Gracela „Jak przekuć projekt technologiczny w biznesowy sukces” MT Biznes, 2025.