CSR

Zapowiadana ulga robotowa, miała wejść w życie z dniem 1 stycznia 2021 r. Z naszych informacji wynika, że bardziej prawdopodobny termin obowiązywania nowej preferencji podatkowej to drugi kwartał, ewentualnie połowa 2021 r. Z inicjatywy Fundacji Platforma Przemysłu Przyszłości taka ulga miałaby mieć moc wsteczną. Poniżej prezentujemy zebrane informacje.

W prace nad nową preferencją podatkową, jako głos biznesu i branży zaangażowany był także Stefan Życzkowski, prezes ASTOR i członek Rady Fundacji Platforma Przemysłu Przyszłości.

W maju br , z ramienia fundacji, zostałem zaproszony do zespołu konsultacyjno-opiniującego działającego przy ówczesnym Ministerstwie Rozwoju. Proces podzielony był na trzy etapy. Co ważne, na ostatnim etapie konsultacji [sierpień 2020], obecni byli przedstawiciele wszystkich, dużych dostawców robotów w Polsce. Powstała także definicja robota, co dało spójne rozumienie dla całej branży, istotne dla przedsiębiorców chcących inwestować . Najważniejszym wnioskiem podczas prac jaki wypłynął od dostawców robotów, był ten, że stosowanie ulgi ma być maksymalnie proste. Tak przygotowany i zaopiniowany projekt ustawy, we wrześniu 2020 roku trafił do Ministerstwa Finansów. W przekonaniu nas - konsultantów oraz Ministerstwa Rozwoju - ustawa była dopracowana w 95% i możliwa do stosowania. Potrzebne były jeszcze drobne prace doprecyzowujące w Ministerstwie Finansów. W październiku 2020 projekt ustawy miał być skierowany do Sejmu i głosowany równolegle z projektem ustawy o CIT estońskim. Takie założenie było od początków prac. Tak się jednak nie stało. CIT estoński został przyjęty, natomiast ustawa o uldze na robotyzację została wstrzymana. Moim zdaniem, na linii Ministerstwo Finansów - premier. Z informacji, które otrzymaliśmy z Ministerstwa Rozwoju (obecnie Ministerstwo Rozwoju, Pracy i Technologii) w połowie grudnia wynika, że premier rzeczywiście nie podpisał tej ustawy jako ustawy rządowej do procedowania dla Sejmu, co sprawiło, że Sejm się tą ustawą nie zajął. Tym samym pierwotny kalendarz działania ustawy, który miał obowiązywać przez najbliższe 5 lat już od 1 stycznia 2021 roku, został odsunięty na bliżej nieokreślony czas. Może będzie to pierwszy kwartał 2021 roku, a może jego połowa. Na pewno intencja prac nad ustawą była słuszna. Inwestycja w pierwszego robota promowana przez państwo z pewnością wzmocniłaby i przyspieszyła rozwój technologiczny polskich firm produkcyjnych

– relacjonuje Stefan Życzkowski.

Na tak zadanie pytanie, Stefan Życzkowski odpowiada, że oczywiście, że inwestować. Kiedy? To zależy. Zdecydowanie warto działać zgodnie ze swoim biznes planem, niezależnie czy jest ulga, czy jej nie ma. A z ulgi, która być może będzie, zrealizować dodatkową inwestycję, zaplanowaną w dalszej perspektywie. Z przekonaniem potwierdza, że polskiemu przemysłowi, który jest oparty o pracowitość i innowacyjność polskich przedsiębiorców, potrzebne jest wsparcie technologiczne. Ustawa miała dać dodatkowy impuls do rozwoju. Stąd cały proces prac nad ulgową robotową ma dwie strony. Jego pozytywnym aspektem, mimo, że ustawa jeszcze nie jest na sejmowej wokandzie, jest zwrócenie uwagi nie tylko przedsiębiorców, ale całej społeczności, że przyszłość jest w unowocześnianiu systemów produkcji, nie tylko jeśli chodzi o roboty, ale i oprogramowanie czy systemy SI (Sztuczna Inteligencja) i inne technologie z koła technologicznego Przemysłu 4.0. Dlatego obserwujemy w ASTOR zwiększone zainteresowanie nie tylko konsultacjami, przygotowaniem studiów wykonalności projektów, ale i całego procesu inwestycyjnego. Ulga powodowałaby dodatkowe aspekty finansowe. Na razie przyczyniła się do niejasnej sytuacji, niepewności i stanu zawieszenia, co zawsze jest niekorzystne, bo powoduje dezorientację. A dezorientacja nie sprzyja inwestycjom.

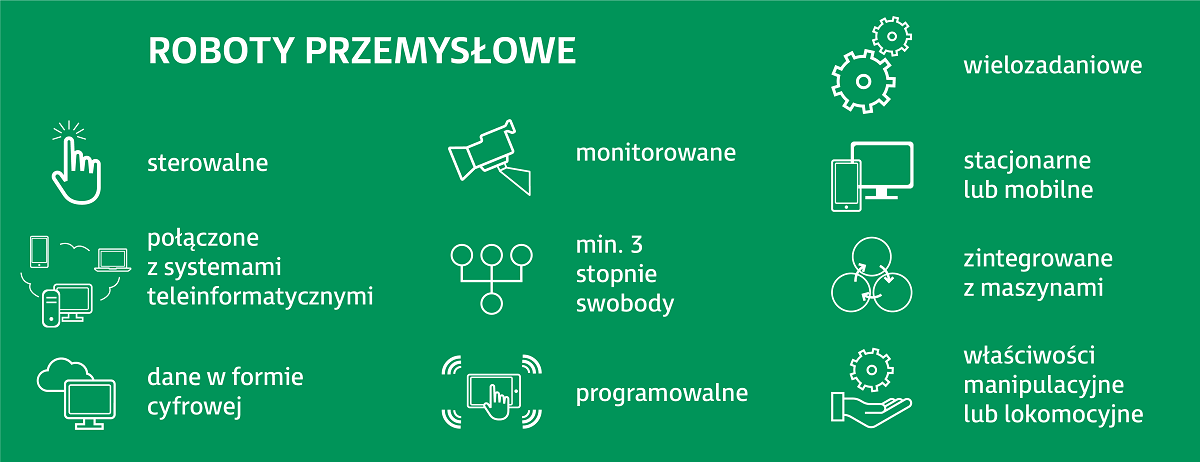

W wyniku prac zespołu powstała definicja robota, która znalazła się w ustawie. W jej myśl, robot przemysłowy to maszyna, która jest : • automatycznie sterowana, • programowalna, • wielozadaniowa, • stacjonarna lub mobilna, • posiada co najmniej 3 stopnie swobody, • ma właściwości manipulacyjne bądź lokomocyjne dla zastosowań przemysłowych, A także spełnia łącznie następujące warunki: 1. wymienia dane w formie cyfrowej z urządzeniami sterującymi i diagnostycznymi lub monitorującymi w celu zdalnego: sterowania, programowania, monitorowania lub diagnozowania, 2. jest połączona z systemami teleinformatycznymi, usprawniającymi procesy produkcyjne podatnika, w szczególności z systemami zarządzania produkcją, planowania lub projektowania produktów, 3. jest monitorowana za pomocą czujników, kamer lub innych podobnych urządzeń 4. jest zintegrowana z innymi maszynami w cyklu produkcyjnym przedsiębiorstwa produkcyjnego.

W przypadku ulgi na roboty odliczyć będzie można nie tyko zakup samych robotów, cobotów, czy urządzeń do produkcji addytywnej, lecz także zakup niezbędnego oprogramowania, czy szkolenia pracowników. Ulga ma obejmować także wydatki na zakup różnego typu robotów mających za zadanie wsparcie procesu produkcji oraz drukarek 3D, maszyn produkcyjnych sterowanych cyfrowo, specjalistycznego oprogramowania, urządzeń VR (wirtualnej rzeczywistości) do projektowania czy produkcji, szkolenia pracowników w zakresie obsługi wymienionych rozwiązań. To ulga na robota przemysłowego, ale również na wiele wydatków związanych z jego wdrożeniem do biznesu.

Obecne czasy idą w stronę nowoczesnego przemysłu, odpornego na turbulencje. A to możliwe jest dzięki nowym technologiom. I zaplanowaniu inwestycji w oparciu o zdefiniowaną strategię firmy oraz dokładnie policzone ROI (zwrot z inwestycji). Ulga na robotyzację z pewnością wpłynie na dynamikę rozwoju technologicznego. Tym bardziej cieszą przesłanki o tym, że miałaby działać z mocą wsteczną. Będziemy trzymać rękę na pulsie i na bieżąco przekazywać informacje.

Więcej o uldze na robotyzację, pisaliśmy w artykule na początku października br. Ulga na robotyzację – nowa szansa dla firm produkcyjnych

Centrum prasowe 2024-03-14

AVEVA PI System [dawniej OSIsoft PI System] od teraz w polskiej dystrybucji ASTOR

AVEVA PI System to najbardziej zaawansowane rozwiązanie do zarządzania danymi procesowymi. I kolejny, wyższy poziom w cyfrowej transformacji fabryk i zakładów produkcyjnych.

Centrum prasowe 2024-01-29

ASTOR wspiera MŚP w transformacji technologicznej w ramach EDIH hub4industry

Mapa drogowa automatyzacji czy analiza zwrotu z inwestycji w technologię AI to tylko dwie z sześciu usług dla firm z sektora MŚP, jakie oferuje ASTOR w ramach EDIH.

Centrum prasowe 2023-12-11

ASTOR i jego myśl inżynierska oraz menedżerska docenione w Japonii

28 listopada 2023 r. w Japonii, w Tokio odbyło się globalne spotkanie partnerów Kawasaki Robotics. ASTOR otrzymał nagrodę za jakość współpracy.

12 428 63 00

12 428 63 00